Základný scenár menovej prognózy Saxo Bank za posledné mesiace sa v júni a na začiatku júla konečne začal napĺňať, kedy sa makroekonomické faktory začali obracať smerom k averzii voči riziku (hoci počas niekoľkých posledných dní sú zjavné signály ďalšieho kola nádeje na akciových trhoch). Meny reagovali v značnom súlade s očakávaniami, hlavne pokiaľ ide o JPY a komoditné meny. Dosť vlažná reakcia zo strany USD zostáva trochu záhadou.

V najkratšom horizonte by sme boli opatrní v odporúčaniach. Aj naďalej sa bezprostredne riadime averziou k riziku vzhľadom k sezónnym faktorom a rozpätiu, do ktorého sa nechali niektoré trhy vmanipulovať. Čo sa týka prognózy na dlhšie obdobie sme presvedčení, že na jeseň sa silnejšieho zotavenia nedočkáme – recesia bude pokračovať a pokiaľ dôjde k nejakému rastu, bude iba nepatrný a účastníci trhu ešte nepremietli toto sklamanie do cien.

Alternatívny scenár: zelené výhonky začnú prinášať ovocie

Alternatívny scenár zostává v zásade rovnaký: tie nadmieru vychvaľované tzv. zelené výhonky začnú prinášať ovocie. Alebo prinajhoršom ekonomika a jej vnímanie budú naďalej stagnovať, dokiaľ sa neobjaví nový, skutočný katalyzátor pomocou ktorého sa vymaníme z uhorkovej sezóny. Máme nepríjemný pocit, že na jeseň a v zime by sme sa mohli nakoniec všetci opäť ocitnúť v prostredí dlhodobej recesie/depresie. Prípadne krátkodobejšie oživenie rizikových obchodov v letných mesiacoch a v tejto oblasti by mohol byť takpovediac „posledný výkrik“, prípadne piata vlna zvyšovania rizikovej expozície, ktorá predchádzala poslednému výpredaju. Takýto vývoj by mohol výnosy z dlhopisov udržať na vzostupnejšej línii a pravdepodobne by viedol k novému pokusu o zotavenie komoditných mien a k oslabeniu USD a JPY, pričom hlavné európske meny by zostali niekde uprostred.

V súčasnej dobe sa vzhľadom k výkyvom na trhu domnievame, že najkratší horizont našej prognózy, t.j. výhľad na jeden mesiac, je vysoko neistý a alternatívny scenár sa vyznačuje dostatočnou pravdepodobnosťou.

Obchodovanie v 3. štvrťroku

USD: doznievanie devalvačných tónov prospieva aj mene

Americký dolár opäť získal určitú príťažlivosť, pretože averzia k riziku sa vrátila. Vykazuje však stále významný nedostatok záujmu o usmernenie a tendenciu k spätnému prepadu do nemenného pásma, ktorý je symbolom tejto uhorkovej sezóny.

Akciové trhy na celom svete sa odrazili od kľúčových podporných úrovní. EURUSD má stále ešte dosť ďaleko k hlavnej hodnote 1,3725. Je to oblasť, ktorú musí prelomiť, aby sme získali jasnejší signál, že sa na nás chystá významnejšie oživenie USD. V súvislosti s doznievaním devalvačných tónov a s tým, že príbeh o čínskom ozdravení sa pravdepodobne ukáže byť dosť nadsadený, zaistenie obrovskej likvidity USD a staronový obrat investičných tokov z rizikovejších oblastí môžu tejto mene prospieť. K tomu by taktiež mohla prispieť akákoľvek slabá stránka rozvíjajúcich sa trhov. Ak zoberieme do úvahy enormné expozície eurozóny na rozvíjajúcich sa trhoch v susedných krajinách, tak podobná slabina by zhoršila náladu voči EUR ako alternatíve k USD.

Mieru v ktorej bude devalvačný tón doznievať je možné zaznamenať aj na trhu so zlatom. Jeho cena sa s námahou prebojovala do blízkosti 900 USD, pričom na začiatku júna bola na takmer 1 000 USD. Je dôležité nechať si túto tému v zásobe, hoci iba na vedľajšej koľaji, keby sa scenár zahrňujúci silnejší USD nakoniec vyplnil.

|

|

Prognóza

1 mesiac |

Prognóza

3 mesiace |

Prognóza

12 mesiacov |

|

EURUSD |

1,3300 |

1,2500 |

1,2500 |

|

USDJPY |

94,00 |

94,00 |

100,00 |

|

USDCHF |

1.1300 |

1.1800 |

1.2500 |

|

USDCAD |

1.1600 |

1.2200 |

1.1200 |

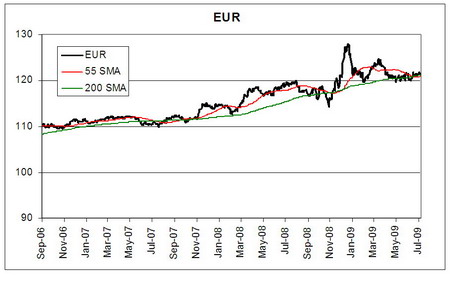

EUR: Trh stále verí, že euro je „preferovanou menou“

Tak ako sme hovorili minulý mesiac, , zmeny nálad voči riziku dávajú EUR neistý smer. Tejto mene sa však očividne darí lepšie ako USD a JPY. Ochota prijímať riziko je vysoká vďaka údajne menej expanzívnej politike ECB a možno taktiež na základe určitého opatrenia vedúceho k odľahčeniu angažovanosti eurozóny na stredo a východoeurópskych trhoch. Keď averzia voči riziku stúpa, znamená to pre vyššie beta komoditné meny a meny emerging trhov pekný zmätok. Z uvedených faktorov pri pohľade na EUR vs. kôš hlavných mien, vyplýva celková absencia trendu.

Slabý výkon a silná mena neprospieva eurozóne

Aj naďalej hľadáme izolovanejšie výpredaje jednotlivých mien a to vzhľadom k trvalej, hoci málo diskutovanej, angažovanosti sa v stredo a východoeurópskych krajinách a defacto opatreniam kvantitatívneho uvoľňovania (nie sú ako také vnímané), ktoré prijíma ECB (požičiavanie takmer neobmedzeného množstva bankám, ktoré následne tieto peniaze používajú na nákup štátnych dlhopisov svojich vlád). Ekonomika eurozóny nejde na plný výkon a silná mena je poslednou vecou, ktorú ekonomika potrebuje. Je ťažké nájsť katalyzátor výraznejšej slabiny EUR. Súvisiace základne faktory sú však ako sa zdá na svojom mieste.

Iba málo mien si v tomto prostredí zaslúži obdiv, možno s výnimkou nórskej koruny. Zdá sa ale, že trh stále verí, že euro je „preferovanou menou“, alebo je na tom aspoň o niečo lepšie ako ostatné meny. Je to spravodlivé? V 3. štvrťroku euro možno dosiahne svoj strop, keď dôjde k novej vlne averzie k riziku a trh si možno konečne všimne všetku tu špinavú finančnú bielizeň, ktorú účastníci schovávajú ako armádu kostlivcov v skrini alebo pozornosť trhu upúta ten nenápadný tlakový hrniec s názvom „Pravidla eurozóny“, ktorého si záhadne celé leto nikto nevšímal. Dokiaľ bude zachovaná korelácia medzi averziou k riziku a silným USD, krátka pozícia EURUSD je cestou k hľadaniu slabšieho eura v budúcom štvrťroku.

|

|

Prognóza

1 mesiac |

Prognóza

3 mesiace |

Prognóza

12 mesiacov |

|

EURUSD |

1,3300 |

1,2500 |

1,2500 |

|

EURJPY |

125,00 |

118,00 |

125,00 |

|

EURCHF |

1,5000 |

1,4800 |

1,5600 |

|

EURNOK |

8,80 |

8,50 |

8,00 |

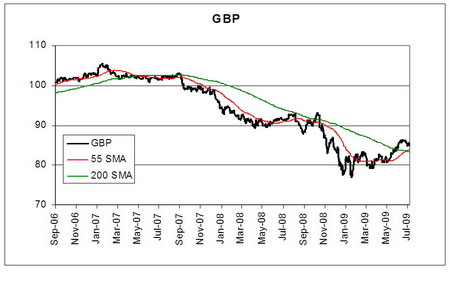

GBP: riziko prudkého výpredaja stále existuje

Oživenie GBP pokračovalo. V niekoľkých uplynulých týždňoch sa síce trochu zastavilo a staronové problémy finančného sektora a akciového trhu spolu so smutnými vyhliadkami britského premiéra Browna dopadli na libru. Na svojom poslednom zasadnutí Bank of England nesignalizovala rozšírenie politiky kvantitatívneho uvoľňovania, čo prinieslo istú úľavu.

Scénu vo Veľkej Británii okorenilo niekoľko údajov, ktoré prevýšili očakávania a taktiež inflácia nepadá tak prudko ako inde. Ani v Británii sme nezaznamenali žiadne signály reálneho oživenia, hoci stabilizácia je pomerne pôsobivá. Sme presvedčení, že myšlienka oživenia na lokálnej alebo globálnej úrovni je predčasná. Je však veľmi zložité priradiť relatívne zásluhy Veľkej Británii v porovnaní s eurozónou, kde potenciál negatívneho vývoja zostává pravdepodobne výraznejší. Čo sa týka menového koša, sme presvedčení, že letné oživenie počas niekoľkých uplynulých mesiacov sa ľahko zmierni. Veľmi pravdepodobne existuje riziko prudkého výpredaja britskej libry, pokiaľ sa do hry vráti myšlienka prípadného významného zásahu štátnej moci, ak vezmeme do úvahy mimoriadne finančné potreby Veľkej Británie v nadchádzajúcich rokoch. Pokiaľ si tuto myšlienku nepripustíme, môže byť pravdepodobnejšie, že v strednodobom výhľade sa v nadchádzajúcich týždňoch a mesiacoch vloží do hry negatívny vývoj v eurozóne. V takomto prípade by GBP mohla hľadať pomoc u dôležitého krížového kurzu EURGBP, ktorý by v nadchádzajúcich mesiacoch mohol vytvoriť väčší pohyb.

|

|

Prognóza

1 mesiac |

Prognóza

3 mesiace |

Prognóza

12 mesiacov |

|

GBPUSD |

1,5500 |

1,4800 |

1,5500 |

|

EURGBP |

0,8600 |

0,8450 |

0,8000 |